Markedsindsigt om erhvervsleje

Kontorlejemålet som strategisk værktøj

I mange virksomheder håndteres kontorlejemålet i praksis som en driftsmæssig nødvendighed frem for en strategisk mulighed. Det er ærgerligt. For kontoret er ikke kun et spørgsmål om husleje, kvadratmeter og beliggenhed. Det kan også være et konkret værktøj til at frigøre økonomisk råderum, styrke medarbejdertilfredsheden og understøtte virksomhedens bæredygtighedsambitioner.

Når virksomheder går strategisk til værks i forhold til deres kontorfaciliteter, handler det derfor ikke alene om at genforhandle lejeniveauet. Det handler om at afklare, hvad virksomheden reelt ønsker at opnå, og om at vurdere, hvordan lejemålet potentielt bringes i spil som en del af en bredere forretningsmæssig prioritering.

Det forudsætter blandt andet, at man kender virksomhedens forhandlingsstyrke, forstår mulighederne i markedet og driver processen struktureret fra analyse til forhandling og endelig aftale. Jeg oplever, at mange virksomheder i kraft af størrelse og økonomi har et bedre udgangspunkt, end de selv er klar over. Potentialet bliver sjældent realiseret fuldt ud. Enten fordi de ikke kender deres sande forhandlingsstyrke, eller fordi ingen internt har tiden, markedsoverblikket eller den specialiserede erfaring, der skal til for at drive processen med tilstrækkelig retning og fokus.

Nedenfor giver jeg to konkrete eksempler på, hvordan en strategisk tilgang til kontoret kan skabe muligheder på andre områder i forretningen. Det ene eksempel handler om en virksomhed, der ønsker at frigøre midler til en større marketingindsats i forbindelse med lanceringen af et produkt, og det andet handler om en virksomhed, der ønsker at forbedre sin bæredygtighedsprofil og sit samlede klimaaftryk.

Eksempel 1: Kontoret som kilde til økonomisk råderum

Virksomhed A ønsker at frigøre midler til en større marketingindsats i forbindelse med lanceringen af et nyt produkt.

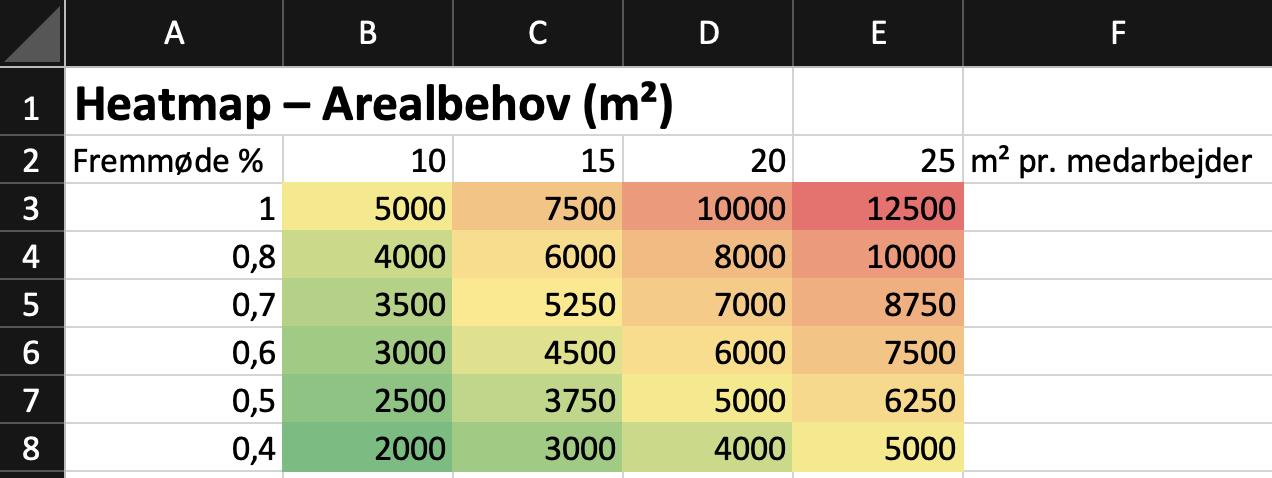

Virksomheden har 500 ansatte og råder over 10.000 m² kontor. Da lejemålet oprindeligt blev indgået, tog man udgangspunkt i 20 m² pr. medarbejder og et arbejdsmønster med fuldt fremmøde. I dag ser situationen anderledes ud. Fremmødet ligger typisk på 60-70%, og indretningen er ikke blevet tilpasset den ændrede arbejdsform.

Samtidig er virksomheden bundet af en uopsigelighedsbestemmelse i lejekontrakten og har derfor umiddelbart den opfattelse, at der ikke er noget at gøre, før bindingsperioden er udløbet. Det er imidlertid ofte her, at potentialet overses. I praksis finder man først mulighederne, når nogen systematisk får analyseret virksomhedens behov, markedssituationen og de konkrete handlemuligheder inden for rammerne af den eksisterende erhvervslejekontrakt.

Hvis virksomheden omlægger indretningen og reducerer arealet pr. medarbejder til 15 m², samtidig med at der regnes med en fremmødeprocent på 70%, vil arealbehovet falde markant. I dette eksempel vil virksomheden kunne frigøre op mod 4.750 m² og fortsat drive forretningen effektivt.

Afhængigt af lejekontraktens vilkår og ejendommens indretning kan en del af det frigjorte areal herefter fremlejes. Dermed kan kontorlejemålet skabe et økonomisk råderum, som kan anvendes til et helt andet strategisk formål, i dette tilfælde en større kommerciel marketingindsats.

Pointen er, at en mere aktiv og langsigtet tilgang til kontorfaciliteterne kan frigøre kapital til andre prioriterede initiativer.

På nedenstående heatmap kan man se arealbehovet afhængigt af fremmødeprocenten og det beregnede areal pr. medarbejder.

Eksempel 2: Kontorlejemålet som værktøj for en bedre bæredygtighedsprofil

Virksomhed B oplever et stigende pres fra bestyrelsen for at styrke virksomhedens bæredygtighedsprofil. Direktøren har derfor iværksat en række klassiske initiativer som kødfri dag i kantinen og skærpet affaldssortering. Tiltag som disse er fornuftige, men de flytter ikke nødvendigvis nok, hvis ambitionen om et lavere klimaaftryk fra bestyrelsen skal indfries.

Virksomheden har også 500 ansatte og lejer 10.000 m² kontor i en ejendom, der i dette eksempel antages at være en gennemsnitlig kontorejendom opført i perioden 2010 til 2015 efter BR10. Hvis virksomheden flytter til en nyere og mere energieffektiv kontorejendom opført efter nyere energistandarder fra omkring 2018 og frem, vil energibehovet kunne reduceres markant.

I dette illustrative regneeksempel forudsættes en forskel i energibehov på 30 kWh pr. m² pr. år. For et kontor på 10.000 m² svarer det til et beregnet lavere energibehov på cirka 300.000 kWh årligt. Den faktiske besparelse vil afhænge af bygningernes konkrete energiforbrug, energikilder, drift og anvendelse.

Anvendes standardforudsætninger, vil det i dette eksempel kunne svare til en årlig reduktion i virksomhedens klimaaftryk på cirka 16 ton CO2. Fordelt på 500 medarbejdere svarer det til godt 32 kg CO2 pr. medarbejder om året. (Den konkrete CO₂-reduktion kan først beregnes retvisende, når energifordelingen mellem el og varme samt de relevante emissionsfaktorer er kendt. Eksemplet illustrerer derfor potentialet, men kan ikke erstatte en konkret energi- eller klimaberegning).

Til sammenligning kan en ugentlig kødfri dag i kantinen også have en reel effekt, men vil typisk ligge lavere, på omkring 6 ton CO2, afhængigt af hvad den præcist erstatter. Pointen er derfor ikke, at mindre driftstiltag er uvæsentlige. Pointen er, at selve valget af kontorejendom i mange tilfælde kan være et mindst lige så stærkt værktøj, hvis virksomheden ønsker at foretage valg, der reducerer det samlede klimaaftryk på en måde, der kan ses i regnskabet.

Konklusion

Et kontorlejemål bør ikke alene vurderes som en praktisk ramme for virksomheden. I de rette hænder kan det være et strategisk værktøj, som kan bringes i spil for at skabe værdi på andre områder, som virksomheden ønsker at fokusere på.

For virksomheder, der står over for en genforhandling, en flytteovervejelse eller blot et ønske om at gå mere strategisk til værks i forhold til deres erhvervslejekontrakt, står AT consulting til rådighed for at hjælpe med at gennemgå behov, markedsmuligheder og kontraktmæssige handlemuligheder.

For det centrale spørgsmål er i sidste ende ikke, hvad virksomheden betaler for sit kontor, men om der er lagt en plan for, hvordan kontorlejemålet anvendes strategisk til at understøtte virksomhedens langsigtede mål.

(Fra d. 22. april 2026)

Skattestigninger med tilbagevirkende kraft – Opfølgning

Jeg har tidligere beskrevet den usikkerhed og de risici, som forsinkelserne og de foreløbige ejendomsvurderinger skaber for både erhvervslejere og udlejere.

Resights har efterfølgende lavet en gennemgang af faktiske handelspriser for erhvervsejendomme, som viser, at kun 12% af de foreløbige vurderinger ligger inden for +/- 20% af markedsprisen.

Hvis man antager, at de endelige vurderinger bliver mere retvisende i forhold til de faktiske handelspriser i markedet, så vil det medføre efterregulering i rigtig manges tilfælde.

Få gennemgået din erhvervslejekontrakt, så du ved, hvordan du er stillet, når de endelige ejendomsvurderinger lander, og skattegrundlaget ændrer sig med tilbagevirkende kraft.

Nogle erhvervslejere vil opleve krav om at betale for skattestigninger med tilbagevirkende kraft, mens andre har betalt for meget og kan have et godtgørelseskrav over for deres udlejer. Det hele afhænger dog af den konkrete formulering i erhvervslejekontrakten.

Udlejere skal være opmærksomme på at overholde alle varslingsfrister, formkrav og dokumentationskrav. Ellers kan bagudrettet regulering være tabt, selvom erhvervslejekontrakten giver dem ret til at opkræve den eventuelt ekstra skat.

Den bedste måde at undgå en ubehagelig overraskelse er ved at kende sine aftaler og vide, hvordan efterregulering håndteres, uanset om pendulet svinger den ene eller den anden vej.

AT consulting hjælper både erhvervslejere og udlejere med gennemgang af erhvervslejekontrakter og rådgivning i forhold til bl.a. dette emne.

(Fra d. 14. oktober 2025)

Vurderingsforsinkelser og lejestigninger – Hvad erhvervslejere bør vide

Hvis du tror, at Vurderingsstyrelsens forsinkelser ikke kommer til at påvirke dig som erhvervslejer, så tro om igen. Her er den korte forklaring på hvorfor.

Der opkræves i øjeblikket ejendomsskat for erhvervsejendomme ud fra foreløbige vurderinger. Alle 2021-vurderinger er endnu ikke udsendt, og de endelige 2023-vurderinger kommer ifølge Vurderingsstyrelsens hjemmeside først fra efteråret 2025, og de fleste nok først i løbet af 2026.

Udlejere håndterer de foreløbige skatte- og afgiftsstigninger forskelligt, og det er derfor vigtigt som erhvervslejer selv at være opmærksom.

Uden klare formuleringer i erhvervslejekontrakten risikerer lejeren nemlig at hæfte for lejestigninger, på baggrund af skatter- og afgiftsstigninger, der måske senere bliver reduceret.

Det vil formentlig blive en årelang proces i de sager, hvor der skal klages over vurderingen. Det kan derfor løbe op i store summer for virksomhederne, der måske er flyttet til et andet lejemål inden der foreligger en endelig afgørelse af klagen.

Det er derfor vigtigt, at det fremgår klart af erhvervslejekontrakten, hvordan parterne forholder sig i tilfælde af ændringer i skattegrundlaget med tilbagevirkende kraft.

Uden tydelige bestemmelser, der adresserer denne juridiske gråzone, risikerer lejeren i værste fald at hæfte for lejeforhøjelser, som aldrig burde have været opkrævet – og uden mulighed for at kræve tilbagebetaling.

AT consulting hjælper bl.a. virksomheder med at identificere ubalancer i eksisterende erhvervslejekontrakter, samt sikre lejers vilkår ved indgåelse af nye erhvervslejekontrakter.

(Fra d. 20. maj 2025)